Wichtiges zum Ratenkredit

- Sondertilgungen prüfen

Der Ratenkredit kann jederzeit durch Sondertilgungen verkürzt oder frühzeitig zurückgeführt werden. Achten Sie aber bereits im Vorfeld darauf, ob Vorfälligkeitsentschädigungen fällig werden. - Nach Möglichkeit Zweckbindung wählen

Ratenkredite mit Zweckbindung, etwa der Autokredit oder ein Modernisierungskredit, bieten hohe Zinsvorteile. Hier sind mehr Sicherheiten vorhanden, weshalb die Konditionen in der Regel günstiger sind. - Verschiedene Szenarien durchspielen

Nutzen Sie unseren Kreditvergleich, um verschiedene Finanzierungsszenarien durchzuspielen. So können Sie die optimale Laufzeit und Kredithöhe ermitteln.

In praktisch jedem Lebensbereich werden Ihnen Finanzierungen von Händlern, Vermittlern und anderen angeboten. Bei einem solchen Ratenkredit werden die Anschaffungskosten über eine gewisse Laufzeit gestreckt, Sie zahlen gleichbleibende monatliche Raten inklusive Zins. Doch ob sich ein Ratenkredit stets empfiehlt, hängt vor allem vom Verwendungszweck ab. Auch Ihre Berufsgruppe hat Einfluss auf die Kreditkonditionen.

So finden Sie einen günstigen Ratenkredit

Ratenkredite haben den Vorteil, dass der zugrundeliegende Zinssatz über die gesamte Laufzeit feststeht. Sie können also mit einem Kreditrechner im Voraus berechnen, wie viel Sie die Kreditaufnahme im Endeffekt kostet. Da dieser ohne Zweckbindung ausgereicht wird, können Sie das Geld nach Belieben verwenden.

Allerdings gibt es Beschränkungen bezüglich der Kredithöhe und der maximalen Laufzeit: Ratenkredite werden in der Regel zwischen 1.000 und 70.000 Euro ausgereicht, mit Laufzeiten zwischen zwölf und 120 Monaten. Diese Auswahlmöglichkeiten finden Sie im Vergleich von FinanceScout24. Bevor Sie jedoch ein Darlehen aufnehmen, sollten Sie den tatsächlichen Bedarf richtig einschätzen. Das schützt Sie vor zu hohen Zinsbelastungen und langfristigen Verpflichtungen.

- Kürzere Laufzeiten senken die Kosten

Je länger die Laufzeit, desto geringer die monatliche Rate bei gleichbleibendem Kreditbetrag. Im Umkehrschluss bedeutet das eine höhere Zinsbelastung, weil Sie den Kredit nur in kleinen, gleichmäßigen Schritten tilgen. Beachten Sie aber auch, dass bei Laufzeiten über 60 Monaten häufig Zinsaufschläge gelten. Die Kreditaufnahme wird nicht nur absolut, sondern durch den höheren Zinssatz auch relativ teurer. - Kreditbedarf durch Eigenkapital senken

Überlegen Sie, ob Festgeldanlagen nicht bald fällig werden oder sich ein Verkauf von Aktien aus dem Depot lohnt. Mit all diesen Mitteln erhöhen Sie Ihre Barmittel, folglich müssen Sie weniger Kredit aufnehmen. - Sondertilgungen und Ratenpausen vereinbaren

Sollten Sie einmal unvorhergesehen größere Geldmengen zur Verfügung haben, sind Sondertilgungen ohne Vorfälligkeitsentschädigung ideal, um die Kreditbelastung zu senken. Der Ratenkredit ist derart flexibel, dass mittlerweile gar Ratenpausen ohne negative Konsequenzen möglich sind. Die Banken räumen Ihnen dann beispielsweise einmal jährlich nach Vorankündigung ein, eine Monatsrate aussetzen zu können. So riskieren Sie auch bei kurzweiligen Zahlungsschwierigkeiten nicht die Kündigung des Darlehens. - Schufa-Einträge prüfen und ggf. korrigieren lassen

Der Zinssatz ist grundsätzlich bonitätsabhängig, hängt also von Ihrer Kreditwürdigkeit ab. Entscheidend sind beispielsweise SCHUFA-Scorewerte, die in regelmäßigen Abständen neu berechnet werden. Je mehr Daten in der Schufa über Sie gespeichert sind, desto besser. Besser in dem Sinne, dass bereits „Kredithistorien“ über Sie vorliegen und Banken einschätzen können, ob und wie Sie Ihren Verpflichtungen nachkommen. Prüfen Sie daher durch eine Abfrage Ihrer Schufa-Daten, ob diese auch wirklich korrekt sind: Einmal jährlich können Sie kostenlos und ohne Konsequenzen eine „Datenübersicht nach § 34 BDSG“ online beantragen. - Zweiten Kreditnehmer angeben

Als Berufseinsteiger lohnt es sich, den Lebensgefährten oder den Ehepartner als zweiten Kreditnehmer mit aufzunehmen. So verbessern Sie Ihre Kreditwürdigkeit, erhöhen die Chance auf Kreditgewährung und günstigere Kreditkonditionen. Diese Person muss im selben Haushalt wie Sie wohnen - dies ist auch im Kreditantrag so anzugeben.

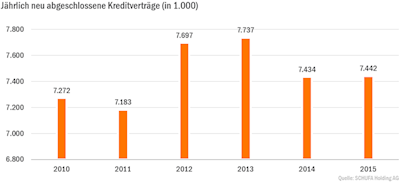

Jährlich werden über 7 Millionen Kreditverträge neu abgeschlossen

Ist ein Ratenkredit mit Zweckbindung günstiger?

Der normale Ratenkredit funktioniert ohne Zweckbindung, Sie können das Geld nach Belieben verwenden. In bestimmten Fällen lohnt sich jedoch der Vergleich zweckgebundener Kredite, insbesondere beim Autokauf und der Reparatur und Sanierung von Immobilieneigentum.

Beim Autokredit ist das Fahrzeug (Gebraucht- oder Neuwagen) automatisch Kreditsicherheit, gleich ob Kfz-Finanzierung oder Gebrauchtwagen-Finanzierung. Sie müssen die Zulassungsbescheinigung Teil II bei der Bank einreichen. Das niedrigere Ausfallrisiko honoriert die Bank Ihnen mit teilweise deutlich günstigeren Zinssätzen. Im Umkehrschluss können Sie als Barzahler beim Autohändler auftreten und Preisnachlässe aushandeln.

Immobilienbesitzer können alternativ einen Modernisierungskredit in Anspruch nehmen. Über einen Grundbuchauszug oder Abgabenbescheide belegen Sie Ihr Eigentum und erhalten auch hier Vorzugskonditionen im Mantel eines klassischen Ratenkredites. Die Zweckbindung, also „Modernisierung der Immobilie“, haben Sie mit dem Eigentumsnachweis bereits erfüllt. Faktisch können Sie das Geld beliebig verwenden.

Sofern Sie im öffentlichen Dienst arbeiten oder verbeamtet sind, kommt außerdem ein zinsgünstiger Beamtenkredit infrage. Durch die hohe Einkommenssicherheit können Sie vergleichsweise hohe Kreditbeträge erhalten und lange Laufzeiten vereinbaren. Zinsabschläge von bis zu 50 Prozent sind möglich. Diesen speziellen Kredittyp gibt es nicht nur für Ratenkredite, sondern auch für eine Reihe weiterer zweckgebundener Finanzierungen.

Schritt für Schritt zum Ratenkredit

Die Beantragung eines Ratenkredites läuft schnell und unkompliziert über das Vergleichsportal von FinanceScout24:

- Kreditbetrag, Laufzeit und Verwendungszweck festlegen

Im ersten Schritt setzen Sie den Kreditbetrag und die Laufzeit fest, parallel wählen Sie den Verwendungszweck. So profitieren Sie automatisch von einem umfassenden Vergleich, wenn beispielsweise Ratenkredite mit Verwendungszweck möglich sind. Die einzelnen Kreditangebote werden Ihnen nun chronologisch aufgelistet, mit Informationen zur Monatsrate und den möglichen Zinssätzen. - Haushaltsrechnung erstellen

Auf Basis Ihrer alltäglichen Einnahmen und Ausgaben erstellen Sie nun eine Haushaltsrechnung, etwa mit unserem Haushaltsrechner. - Angebote vergleichen

Nehmen Sie nun die Haushaltsrechnung zur Hand. Wie viel Kredit, also welche Monatsrate über welche Laufzeit kann ich mir leisten? Dazu können Sie oben mit einem Mausklick die Kredithöhe und die Laufzeit beliebig anpassen. Achten Sie darauf, dass die Monatsraten nicht das verfügbare Budget überschreiten, welches Sie mit der Haushaltsrechnung ermittelt haben. - Kreditanfrage stellen

Nachdem Sie sich für das gewünschte Kreditangebot entschieden haben, müssen Sie im Anschluss noch persönliche Angaben sowie Angaben zur Beschäftigung in der Kreditanfrage vornehmen. Eine Voraussetzung ist, dass Sie außerhalb der Probezeit und unbefristet angestellt sind. Alternativ darf die Laufzeit nicht länger als die Befristung gewählt werden. Im weiteren Schritt müssen Sie auch einen Teil der Haushaltsrechnung wiederholen, die Bank setzt hier außerdem Pauschalsummen pro Person im Haushalt fest. - Schriftliches Angebot annehmen, Postident durchführen

Nach Absenden des Kreditantrages folgt das schriftliche Angebot der Bank, hier müssen Sie sich noch mittels Postident in der örtlichen Filiale der Deutschen Post legitimieren. Sofern alle gewünschten Nachweise und Belege mit dem unterschriebenen Kreditantrag eingereicht wurden, wird eine Schufa-Abfrage vorgenommen. - Auszahlung des Kredits

Die Auszahlung erfolgt im Anschluss innerhalb weniger Werktage auf das angegebene Bankkonto.

Kreditantrag ohne Auswirkungen auf Schufa-Score

Der reine Vergleich und der Kreditantrag sind lediglich mit einer neutralen „Anfrage Kreditkonditionen“ bei der Schufa verbunden. Das hat keine Auswirkung auf Ihre Schufa-Scorewerte. Erst nachdem Sie ein Kreditangebot erhalten haben und dieses in Anspruch nehmen, wird die „Anfrage Kredit“ bei der Schufa gestellt.

Fragen und Antworten

Worin unterscheidet sich ein Ratenkredit von einem Autokredit?

Beide Kredite sind grundsätzlich nach demselben Muster aufgebaut. Durch regelmäßige, monatliche Raten wird der Kredit schrittweise getilgt. Zeitgleich enthält die Rate die anteiligen Zinsen, ihr Anteil sinkt mit fortschreitender Tilgung. Der Ratenkredit ist jedoch ohne Zweckbindung, Sie können ihn frei verwenden. Im Vertrag wird standardmäßig eine Lohn- oder Gehaltsabtretung vereinbart, oftmals die einzige Kreditsicherheit. Beim Autokredit wird hingegen das finanzierte Fahrzeug als Kreditsicherheit genommen. Dafür müssen Sie die Zulassungsbescheinigung Teil II einreichen, häufig reicht bereits die Kopie. Dadurch liegt der Zinssatz entsprechend niedriger.

Wofür kann ich den Ratenkredit verwenden?

Der klassische Ratenkredit ist frei verfügbar, er unterliegt keinem besonderen Verwendungszweck. Ob Sie das Geld für eine Umschuldung, neue Anschaffungen oder Reparaturen verwenden, bleibt Ihnen überlassen. In bestimmten Fällen, für Modernisierungen der Immobilie oder einen Autokauf, gibt es zweckgebundene Ratenkredite: Sie bieten wesentliche Zinsvorteile gegenüber vergleichbaren Ratenkrediten.

Wie berechne ich die Kosten eines Ratenkredites?

Wie hoch die Kosten für einen Ratenkredit liegen wird anhand des „Effektiven Jahreszinssatzes“ festgelegt: Dieser enthält den Nominalzinssatz plus etwaige Nebenkosten. Wenn Sie also Kredite mit derselben Kredithöhe und Laufzeit vergleichen möchten, müssen Sie stets den Effektivzinssatz heranziehen. Zusätzliche Kosten entstehen beispielsweise durch den Abschluss einer Restschuldversicherung oder der Verpfändung von Kapitallebensversicherungen. Die erste Variante ist selten sinnvoll, da sie relativ teuer ist und keinen umfassenden Schutz bei Krankheit, Arbeitslosigkeit, etc. bietet. Alternativen wären hier Bürgschaften oder zusätzliche Sicherheiten. Wenn diese beziehungsweise Ihre Ansprüche daran an die Bank abgetreten werden, umgangssprachlich „verpfändet“, können geringe Bearbeitungsgebühren entstehen.

Wann macht eine Restschuldversicherung Sinn?

Zunächst unterscheiden sich die Prämien (=Kosten) für Restschuldversicherungen (RSV) von Anbieter zu Anbieter. Sie müssen also im ersten Schritt prüfen, welche RSV Ihre Bank überhaupt akzeptiert. Sie leistet unter bestimmten Voraussetzungen bei langanhaltender Krankheit, Berufsunfähigkeit oder im Todesfall. Sie übernimmt also Tilgung und Zinszahlung bis zur vereinbarten Höchstsumme. Manche Banken setzen den Abschluss dieser RSV voraus, um einen Kredit auszureichen. In dem Fall muss die Bank die Kosten hierfür in ihrem „Effektiven Jahreszinssatz“ mit einberechnen. Sofern Sie über eine Kapitallebensversicherung verfügen oder eine Berufsunfähigkeitsversicherung abgeschlossen haben, können Sie diese anstelle der RSV abtreten. Fehlen Ihnen diese Sicherheiten und schreibt die Bank den Abschluss zwingend vor, führt kaum ein Weg daran vorbei.

Wie und wann kann der Ratenkredit gekündigt werden?

Sie als Kreditnehmer können den Ratenkredit jederzeit unter Einhaltung einer dreimonatigen Frist kündigen, sofern der Ratenkredit mindestens sechs Monate läuft. Damit umgehen Sie bei alten Kreditverträgen eine Vorfälligkeitsentschädigung, müssen die Bearbeitungsgebühr jedoch abschreiben. Die Neuregelung besagt, dass Sie jederzeit aus dem Kreditvertrag aussteigen können. Eine Vorfälligkeitsentschädigung ist dann auf 1,0 Prozent des Restsaldos beschränkt, sofern die Restlaufzeit noch zwölf Monate oder beträgt. Bei kürzeren Laufzeiten dürfen maximal 0,5 Prozent als Vorfälligkeitsentschädigung in Rechnung gestellt werden. Die Bank hingegen darf den Kredit kündigen, sobald Sie mit mindestens zwei aufeinander folgenden Raten ganz oder teilweise in Rückstand geraten sind. Außerdem müssen die Ratenrückstände mindestens zehn Prozent (Laufzeit unter 36 Monate) beziehungsweise fünf Prozent (Laufzeit über 36 Monate) der ursprünglichen Kreditsumme (Nennbetrag) ausmachen. Des Weiteren muss sie Ihnen gegenüber die Kreditkündigung schriftlich androhen, darin muss sie eine zweiwöchige Frist einhalten und auf die Folgen der Kündigung hinweisen.

Ist der Dispokredit bei kurzfristigen Finanzierungen nicht sinnvoller?

Nein, auch wenn dieser vergleichsweise einfach beantragt und eingeräumt werden kann. Die Zinssätze für die Inanspruchnahme des Dispokredites liegen teilweise beim Zwei- oder Dreifachen vergleichbarer Zinssätze klassischer Ratenkredite. Nur dann, wenn tatsächlich für wenige Wochen „zwischenfinanziert“ werden muss, kann der Dispokredit die Alternative darstellen. Beachten Sie außerdem, dass die Bank diese Kreditlinie jederzeit und ohne Einhaltung von Fristen wieder aufkündigen kann. Beim Ratenkredit gelten hingegen klare Regeln und Fristen für Bank und Kreditnehmer gleichermaßen.

Welche Sicherheiten akzeptiert die Bank beim Ratenkredit?

Grundvoraussetzung ist ein Mindestnettoeinkommen, das von Bank zu Bank variiert. Zusätzlich kann es nötig sein, dass Sie Sicherheiten aufbringen müssen. Die Bank akzeptiert alle „banküblichen Sicherheiten“. Dazu gehören kapitalbildende Lebensversicherungen, beispielsweise Renten- oder Berufsunfähigkeitsversicherungen. Auch Festgelder können verpfändet werden. Sie sollten jedoch frühzeitig mit Ihrer Bank Rücksprache halten, ob diese Anlagen überhaupt als Sicherheit verpfändet werden können. Denn die Bank hat hier das letzte Wort, die Abtretung steht immer unter dem Vorbehalt der Zustimmung der Bank.

Weshalb können Ratenkredite abgelehnt werden?

Zu den häufigsten Gründen einer Kreditablehnung zählen zu geringe Nettoeinkommen sowie negative Schufa-Einträge – oder schlicht und einfach unvollständige Unterlagen. Auch bei befristeten Arbeitsverträgen, während der Probezeit oder bei Existenzgründungen (Selbständigkeit unter drei Jahre) zeigt der Daumen nach unten. Teilweise führen auch länger nicht ausgeglichene Dispokredite (Überziehung) und häufige Rücklastschriften zur Ablehnung.