Baufinanzierung Kostenvergleich

Ein kleines Vermögen sparen durch einen Kostenvergleich

Sie tragen sich mit dem Gedanken, in ein Eigenheim zu investieren? In Zeiten niedriger Darlehenszinsen nur allzu verständlich. Doch eine günstige Baufinanzierung will gut durchdacht sein. Verivox bietet mit dem Baufinanzierungsrechner die Voraussetzung für den Kreditvergleich. Bevor es ins Detail geht, muss zunächst einmal ermittelt werden, wie viel Geld im Monat für die Darlehenstilgung zur Verfügung steht und wie teuer das neue Domizil sein darf. Ferner müssen sich Bauherren bei den Bauzinsen mit den Nachkommastellen befassen. Ungewohnt, da diese im alltäglichen Leben kaum eine Rolle spielen. Doch bei den hohen Summen und langen Laufzeiten einer Baufinanzierung lassen sich im direkten Vergleich bis zu 50.000 Euro einsparen. Verivox zeigt, worauf es ankommt.

Die Rahmenbedingungen einer Baufinanzierung

In der Regel handelt es sich bei der Baufinanzierung um ein Annuitätendarlehen bei einer Bank. In monatlichen, gleichen Raten (Annuitäten) wird über eine vereinbarte Laufzeit die Darlehenssumme abbezahlt. Die monatliche Rate setzt sich aus den Komponenten Zins und Tilgung zusammen. Monat für Monat verringert sich die Restschuld, somit werden mit der Zeit auch die Zinsbelastungen geringer und die Tilgung geht immer schneller voran.

Zunächst die Ziele festlegen

So sehr die niedrigen Bauzinsen auch dazu verleiten mögen – von einer Baufinanzierung nur mit Fremdkapital ist dringend abzuraten. Neben Kosten für Notar oder Makler sollten mindestens 20 Prozent des Kaufpreises auf der hohen Kante sein. Ist weniger Eigenkapital vorhanden, treibt das den Zinssatz und die Monatsrate des Darlehens in die Höhe. Auch fehlt ein nötiger Sicherheitsspielraum. Sieht sich der Eigentümer gezwungen, die Immobilie nach ein paar Jahren wieder zu verkaufen, könnte der Verkaufserlös nicht einmal ausreichen, um den Kredit abzulösen. Dies würde bedeuten, Haus weg – Schulden da.

Dann stellt sich die Frage, bis wann das Haus abbezahlt sein soll. Als Mittel zur Altersvorsorge sollte das bis spätestens zum Eintritt in den Ruhestand sein – schon alleine deshalb, da ab diesem Zeitpunkt mit einem geringeren Einkommen zu rechnen ist. Im Rentenalter noch Darlehensraten zu stemmen, dürfte viele Eigenheimbesitzer finanziell überfordern.

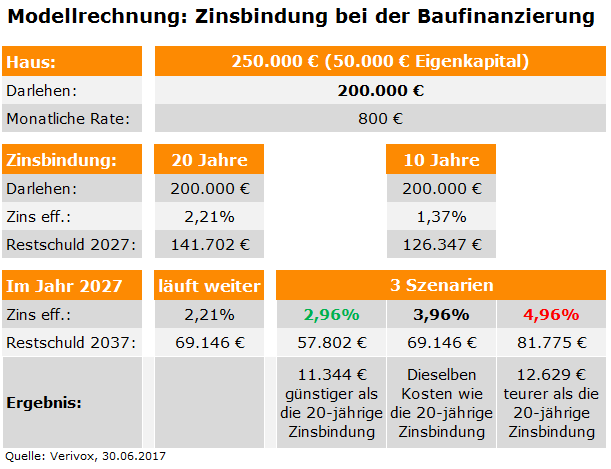

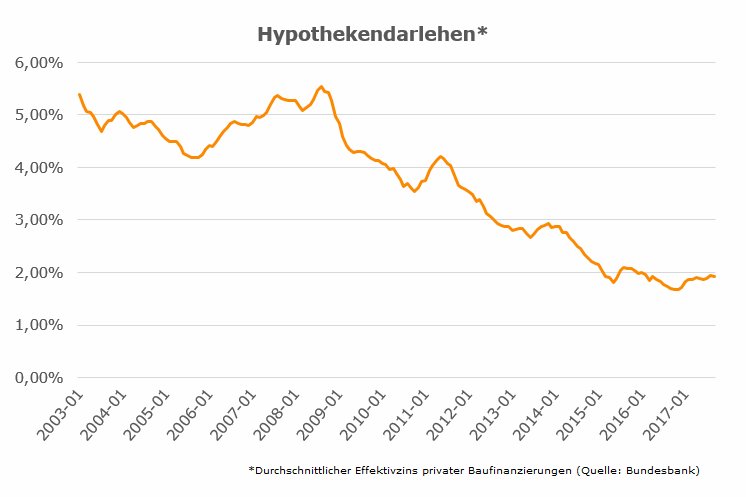

Für mehr Sicherheit sorgt eine lange Zinsfestschreibung: 20 bis 25 Jahre Zinsbindung mögen anfangs etwas teurer als klassische 10-Jahres-Darlehen sein, sind aber viel sicherer und gerade bei niedrigen Bauzinsen besonders attraktiv. Maximale Sicherheit bietet ein Volltilgerdarlehen. Die folgende Grafik zeigt, wie sich eine längere Zinsbindungsfrist bei positiver und negativer Zinsentwicklung auswirkt.

Die Entwicklung der Hypothekenzinsen

Clever sein und Konditionen vergleichen

Steht die Höhe der Finanzierung und die gewünschte Dauer der Zinsbindung fest, lassen sich Baudarlehen miteinander vergleichen. Neben dem Sollzins ist auch die Transparenz wichtig. Verzichten Sie lieber auf Angebote, bei denen sich Provisionen oder andere Gebühren nicht einwandfrei ermitteln lassen. Für die Baufinanzierung stehen zahlreiche alternative Anbieter zur Verfügung – alleine auf Verivox.de werden Hunderte von Banken verglichen.

Zu den wichtigsten Konditionen zählen etwa die maximale Höhe von kostenlosen Sondertilgungen und die mögliche Dauer von Tilgungsaussetzungen. Steht bereits eine Anschlussfinanzierung an? Dann lässt sich womöglich ein Forward-Darlehen realisieren. Hier werden die Zinsen bereits im Voraus zum Zeitpunkt des Vertragsabschlusses festgeschrieben. Dabei entspricht der Darlehensbetrag der Restschuld des alten Darlehens zum Anpassungstermin. Gut geeignet in Niedrigzinsphasen.

Fördermöglichkeiten nutzen und Familie absichern

Bei der Baufinanzierung stellt sich natürlich die Frage, inwieweit staatliche Mittel genutzt werden können. Zum Thema Wohn-Riester: Eigentümer selbst genutzter Immobilien erhalten eine Grundzulage von 154 Euro jährlich. Für jedes vor 2008 geborene Kind kommen 185 Euro, für später geborene Kinder 300 Euro hinzu.

Ferner fördert die Kreditanstalt für Wiederaufbau (KfW) den Bau oder Kauf eines Eigenheims sowie die energetische Sanierung mit sehr günstigen Krediten. Ausschlaggebend für die Höhe des Tilgungszuschusses sind die sogenannten KfW-Effizienzhaus-Standards, die sich nach der Energieeinsparverordnung 2009 (EnEV2009) richten. Auch Bausparverträge werden staatlich gefördert.

Zur Baufinanzierung gehört aber auch die Absicherung der Familie. Eine Risikolebensversicherung oder Restschuldversicherung (eine besondere Form der Risikolebensversicherung) kann die Hinterbliebenen davor bewahren, die Immobilie im Fall der Fälle veräußern zu müssen. Übrigens, auch zum Thema günstige Versicherung bietet Verivox den passenden Vergleichsrechner.