Wichtiges zum Kredit für Azubis

- Übernahmeaussichten erhöhen Kreditchancen

Wer nach der Ausbildung Aussicht auf eine Übernahme hat, kann dadurch die Chancen auf die Bewilligung des Kreditantrags oft erhöhen. - Voraussetzungen unumgänglich?

Die Voraussetzungen für einen Kredit als Azubi muss jeder erfüllen. Ausnahmen sind kaum möglich. - Zusätzliche Bürgen suchen

Mitunterschreiber verbessern Ihre Chancen auf eine erfolgreiche Kreditvergabe - die Bürgen senken aus Sicht der Bank oft das Ausfallrisiko.

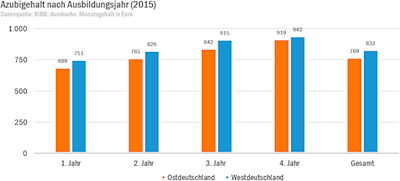

Ein Auszubildendengehalt ist für größere Anschaffungen meist zu niedrig. Dabei stehen gerade in dieser Lebensphase häufig größere Ausgaben an. Wer für die Ausbildung in eine andere Stadt zieht, muss beispielsweise einen Umzug stemmen, der mit Kosten verbunden ist. Wer keine Finanzspritze von den Eltern oder Verwandten dafür erhält, ist häufig darauf angewiesen, dass er Kredit bekommt. Das ist nicht einfach, aber möglich, wenn Sie wissen, wie Sie Ihre Chancen verbessern.

So finden Sie den passenden Kredit für Azubis

Wer dringend die Kaution für die erste eigene Wohnung oder ein Auto für den Weg zur Arbeit braucht, kann sich das von einem schmalen Azubigehalt kaum leisten. Erst genug Geld zur Seite zu legen, ist langwierig, manchmal zu langwierig, zum Beispiel wenn kurzfristig ein fahrbarer Untersatz für den Arbeitsweg braucht wird. Gerade solche Dinge sind aber zum Beginn der Ausbildung und bei den ersten Schritten auf dem Karriereweg oft obligatorisch. Wenn auch die Eltern oder nahe Verwandte dann nicht unterstützen wollen oder können, kann ein Kredit für Auszubildende solche sinnvollen Wünsche erfüllen.

Ein Azubi-Kredit ist eine Sonderform des Verbraucherkredits und wird meist als Ratenkredit in Anspruch genommen. Er zeichnet sich durch Laufzeiten von wenigen Jahren aus, niedrige Zinssätze und niedrige Kreditsummen. Sicherheiten wie bei anderen größeren Ratenkrediten oder Darlehen sind bei Azubis oft noch nicht vorhanden

Voraussetzungen

- Alter und Wohnsitz

Einen Kredit bekommt nur, wer einen Wohnsitz in Deutschland hat und mit 18 Jahren die Volljährigkeit und vollständige Geschäftsfähigkeit erreicht hat. Die Banken lehnen Minderjährige als Kreditkunden nämlich in der Regel ab. - Ausreichende Bonitätsbewertung

Wenn Sie positive SCHUFA-Einträge haben, also immer pünktlich und gewissenhaft alle Kredite und zum Beispiel Mobilfunkverträge bezahlt haben, ist eine weitere Voraussetzung für Kredit gegeben. Einmal im Jahr können Sie übrigens bei der SCHUFA auch eine kostenlose Datenübersicht einholen, um zu überprüfen, welche Informationen die Auskunftei über Sie gesammelt hat. - Regelmäßiges Einkommen

Dazu zählen regelmäßige Einkünfte wie Gehalt, Zinsen aus Vermögen, Einnahmen aus Vermietung und Verpachtung sowie geldwerte Sachbezüge wie mietfreies Wohnen. Nicht dazu gehören Pflege- und Wohngeld, Kinderzulagen oder Kapitalvermögen unter 7.600,00 Euro. - Eltern als Bürgen

Sie müssen Ihre Eltern nicht zwingend mit in den Kreditvertrag aufnehmen, wenn Sie bereits volljährig sind. Doch ein Kredit für Azubis ist ohne Bürgen oft nur schwer zu erhalten. Wenn Ihre Eltern also mit einer guten Kreditwürdigkeit für Sie bürgen, erhöht dies die Chancen, dass Sie einen Kredit erhalten. - Probezeit überstanden

Wenn Sie ihre Probezeit überstanden haben und vielleicht sogar schon eine feste Zusage haben, dass sie nach der Ausbildung übernommen werden, steigt die Chance auf einen Kredit.

Die Monatsrate eines Azubikredits sollte zum eigenen Gehalt passen.

Foto: FinanceScout24 / FinanceScout24

Schwierigkeiten für Azubis bei der Kreditaufnahme

Die Aufnahme eines Kredits sollte immer genau durchdacht sein. Denn wenn Sie den Kredit nicht mehr zurückzahlen können, zum Beispiel weil Sie die Ausbildung abbrechen oder der Arbeitgeber insolvent geht und Sie infolgedessen arbeitslos werden, droht Überschuldung.

In solchen Fällen ist es gut, eine Restschuldversicherung zu haben. Diese kann bei vielen Banken und Sparkassen mit dem Kreditvertrag zusammen abgeschlossen werden. Allerdings fallen dafür natürlich Versicherungsbeiträge an. eine Restschuldversicherung kann einen Kredit enorm verteuern. Verbraucherschützer raten davon ab, um jeden Preis solche Versicherungen abzuschließen und dazu, einen Kredit nur dann aufzunehmen, wenn man ihn locker zurückzahlen kann.

Wenn Sie noch in der Probezeit sind, ist es generell unwahrscheinlich, einen Kredit zu erhalten. Auch bei einer Laufzeit, die über ihre Ausbildung hinausgeht, könnte die Bank zu Recht Bedenken haben, ob nach der Ausbildung auch die Rückzahlung weiterhin gesichert ist. Denn nicht jede und jeder Auszubildende wird im Anschluss auch übernommen oder findet nahtlos einen neuen Arbeitgeber.

Chancen erhöhen durch Übernahmeaussichten

Wer sich in der Ausbildung gut anstellt, kann manchmal schon frühzeitig vom Chef eine Zusage bekommen, ob er im Anschluss an ihre Ausbildung mit einer Festanstellung rechnen kann. Theoretisch reicht es schon, wenn der Chef Ihnen eine mündliche Zusage zu einem Arbeitsplatz gemacht hat. Bereits das entspricht rechtlich einem mündlich vereinbarten Arbeitsvertrag. Dafür brauchen Sie allerdings Zeugen und einen Kreditgeber, der das anerkennt.

Wer hingegen vom Ausbilder eine schriftliche Bestätigung hat, kann diese auch der Bank als Sicherheit anbieten. Diese wertet es als Pluspunkt, wenn abzusehen ist, dass der Azubi auch nach der Ausbildung ein festes Gehalt bezieht und so weiter seine Kreditraten zurückzahlen kann.

Wer eine solche Zusage nicht hat, wird in der Regel nur Kredite mit einer Laufzeit bis zum Ende seiner Ausbildung bekommen. Spätestens vom letzten Ausbildungsgehalt muss er den Kredit dann zurückgezahlt haben. Kredite, die nur über wenige Jahre laufen und monatlich wegen eines kleinen Gehalts nicht so viel kosten dürfen, sind in der Regel Kleinkredite mit Beträgen von bis zu 5.000 Euro.

Arbeitgeber als Kreditgeber

Manche Arbeitgeber bieten selbst auch Kredite an für ihre Mitarbeiter, vielleicht ja auch Ihrer. Fragen kostet nichts.

Vorteile durch Mitantragsteller

Falls Sie selbst alleine nicht kreditwürdig sind, weil Sie zum Beispiel zu wenig verdienen, oder auch die Übernahmezusage Ihres Chefs nicht überzeugen kann, sollten Sie trotzdem nicht sofort aufgeben. Suchen Sie sich kreditwürdige Unterstützung – also jemanden mit möglichst guter Bonität, der gemeinsam mit Ihnen den Kreditvertrag unterschreibt oder für Sie bürgt.

Wenn Sie einen zweiten Kreditnehmer mit in den Kreditantrag aufnehmen, ist möglicherweise sogar ein höheres Darlehen möglich. Fragen Sie jemanden, der ihr volles Vertrauen besitzt. Er muss ebenfalls voll geschäftsfähig sein, also mindestens 18 Jahre alt sein. In der Regel sind die Eltern oder andere ältere Verwandte für solche Anfragen gut geeignet, wenn diese selbst solide haushalten, kreditwürdig sind und ein geregeltes Einkommen haben. Eine Bürgschaft ist bei den meisten Krediten für Azubis sogar Pflicht. Der Bürge schließt dabei einen weiteren Vertrag mit dem Kreditgeber ab und erklärt sich bereit, mit seinem Vermögen zu haften, wenn der Kreditnehmer seinen Kredit nicht zurückzahlen kann.

In beiden Fällen erhält die Bank so eine zusätzliche rechtliche Sicherheit, da sich Bürge und Mitunterschreiber verpflichten, im Notfall das Geld zurück zu bezahlen. Mit der Unterschrift übernimmt er die Verantwortung, falls Sie die Tilgung nicht erfüllen können, wie es im Vertrag vorgesehen ist.

Schritt für Schritt zum Kredit für Azubis

- Informationen einholen und Kassensturz

Verschaffen Sie sich einen genauen Überblick über Ihre finanzielle Situation! Machen Sie am besten über mehrere Monate eine Liste mit allen Einkünften, finanziellen Verpflichtungen und allen Ausgaben, wie Steuern, Miete, Versicherungen, etc. Nur so bekommen sie einen umfassenden Eindruck davon, wie viel Geld Sie pro Monat zur Verfügung haben und was an Miete und anderen regelmäßigen Kosten. anfällt. Haben Sie nur wenig übrig, kann ein Kredit, der ja in der Regel monatlich zurückgezahlt werden muss, in die Verschuldung führen. Falls auch nach Abzug der Lebenshaltungskosten noch etwas unterm Strich übrig bleibt, wissen Sie in etwa, wie hoch die monatliche Kreditrate etwa sein könnte. Im Zweifelsfall bieten auch Verbraucherzentralen oder Schuldnerberatungen Anhaltspunkte dazu, wie Sie finanziell aufgestellt sind und helfen bei der Entscheidung, ob eine Kreditaufnahme wirklich nötig ist. - Beratung

Wenn Sie noch nicht genau wissen, wie viel Geld Sie im Monat übrig haben, wie hoch ein Kredit sein könnte und bis wann Sie zurückgezahlt haben wollen, lassen Sie sich eingehend beraten. Banken und andere Berater können Ihnen vorrechnen, welche Kreditsumme sie bekommen könnten und wie hoch die monatliche Rate ausfallen sollte. Mit Hilfe von einem Kreditvergleich finden Sie dann verschiedene Angebote und können diese gegenüberstellen. - Notlösung Kredit ohne SCHUFA von seriösem Anbieter

Falls Sie zum Beispiel bei mehreren Filialbanken keinen Erfolg haben, können Sie versuchen, einen Kredit ohne SCHUFA von einem seriösen Anbieter zu erhalten. Lassen Sie sich allerdings auf keine Angebote ein, bei denen Sie finanzielle in Vorleistung gehen müssen. - Nichts überstürzen bei der Unterzeichnung des Vertrags

Haben Sie eine Entscheidung für ein bestimmtes Kreditangebot getroffen, schauen Sie sich das Kleingedruckte an, die AGB und schlafen Sie noch einmal eine Nacht darüber. Erst danach sollten Sie einen Kreditantrag stellen. Zum weiteren Ablauf informieren die Anbieter am Telefon, persönlich oder auf den Webseiten. - Der Kredit ist da

Ist ihr Antrag angenommen, bekommen Sie eine Rückmeldung und eine Überweisung auf das Konto, dass Sie mit dem Anbieter vereinbart haben. Achten Sie darauf, dass Sie pünktlich die Raten zurück überweisen, damit keine Säumnisgebühren oder negative SCHUFA-Einträge anfallen. Dabei kann ein Dauerauftrag helfen, mit dem jeden Monat von Ihrem Gehaltskonto aus die Rate abgebucht wird.

- Beliebte Kreditarten

- Autokredit

Welche Kreditform ist einem Azubi anzuraten?

Neben Ratenkrediten gibt es auch Rahmenkredite. Für Rahmenkredite wird in der Regel ein fester Betrag auf einem eigenen Konto zwischengelagert. Sie zahlen nur Zinsen für die Summe, die Sie dann tatsächlich von diesem Konto abheben. Wegen der befristeten Einkommenssituation von Azubis wird die Bank ihnen diesen höchstwahrscheinlich jedoch nicht einräumen.

Azubis bekommen meist nur einen Kleinkredit. Das Mittel der Wahl dürfte dann Konsumenten- oder Ratenkredit lauten, den es bei verschiedenen Anbietern gibt. Vorteil: Der Ratenkredit ist übersichtlich und die monatliche Belastung, also die Raten, die fällig werden, bleiben über die gesamte Laufzeit gleich. Das entspricht auch den Einkommensverhältnissen der meisten Azubis. Da die Kreditsumme nicht so hoch ist wie beispielsweise bei Baufinanzierungen oder anderen länger- oder mittelfristigen Darlehen, sich die Laufzeit in engen Grenzen hält und die Monatsrate gering sein muss, haben Anbieter weniger Spielraum für verschiedene Kreditformen.

Achten Sie auf den Effektivzins. Er ist in Sachen Preis das Maß der Dinge. Im Gegenteil zum Nominalzins müssen die Anbieter im Effektivzins fast alle eventuellen Kosten mit einrechnen. Das macht Angebote vergleichbar. Auch den Kontoführungsgebühren, die mancher Anbieter noch zusätzlich verlangt, sollt ihr Augenmerk gelten. Denn diese können unterm Strich ein verlockendes Angebot deutlich verteuern, vor allem bei den kleinen Kreditsummen des Auszubildendenkredits. Bei der Wahl eines Kreditangebots spielt es auch eine Rolle, ob Sie Sonderzahlungen leisten wollen oder eine Restschuldversicherung mit abschließen wollen.

Finger weg vom Dispo

Der Dispositionskredit, der bei vielen Girokonten Standard ist, ist keine Option für längerfristige Finanzierungen. Die Zinsen dafür sind verhältnismäßig hoch und können schon einmal 13 Prozent betragen.

Auch sogenannte Privat-zu-Privat-Kreditvermittler, sogenannte P2P-Kredit-Portale, haben sich am Markt etabliert. Diese Plattformen vermitteln lediglich Kreditgeber und Kreditnehmer. Die Kreditgeber sind in der Regel Privatpersonen, die mit den Zinsen Geld verdienen. Ähnlich dem Festgeld bei der Bank, verdienen sie an den Zinsen und bekommen, wenn alles gut geht, den geliehenen Betrag zurück. Auch hier wird die Bonität geprüft, in der Regel über eine Schufa-Auskunft.

Ob sie damit günstiger liegen, sollten Sie ausrechnen, denn die Portale erheben teilweise Gebühren von zwei drei Prozent der gesamten Kreditsumme. Dazu kommen in der Regel noch monatliche Kosten und in manchen Fällen sogar noch eine Jahresgebühr obendrauf. Hier sollten Sie also genau nachrechnen

Bei den P2P-Kredit-Portalen stellen Sie anonym eine Anfrage online, in der Sie Ihre Wunschkonditionen beschreiben und begründen, wofür sie das Geld brauchen. Hier kommt man mitunter schneller zum Zug. Man kann mit niedrigeren Wunsch-Zinsen beginnen und sich dann steigern, bis jemand auf das Angebot eingeht.

Fragen und Antworten

Ist es sinnvoll einen Kredit bei der Bank aufzunehmen, bei der ich ein Girokonto besitze?

Banken brauchen Kunden. Junge Kunden sind vielleicht die zahlungskräftigen Kunden von Morgen. Daher kann es sein, dass die Bank, bei denen Sie Ihr Girokonto führen, ihrer Kreditanfrage gegenüber aufgeschlossener ist, weil sie Sie als Kunden halten möchten. Es kann ein großer Vorteil sein, persönlichen Kontakt und Beratung in einer Filiale erhalten zu können. Aber auch Online- oder Direktbanken punkten mitunter mit günstigen Angeboten. Zur Treue ist allerdings niemand gesetzlich verpflichtet. Gehen Sie nach den Konditionen der Angebote. Es muss nicht immer die Bank sein, bei der Sie auch Ihr Girokonto haben. Achtung: Manchmal erheben Kreditgeber noch extra Gebühren für die Kontoführung, wenn sie einen Kredit für Azubis zur Verfügung stellen.

Was spricht gegen einen Kredit für Azubis?

Kredite sind eine kurzfristige Erleichterung und eine längerfristige Verbindlichkeit. Am Anfang vieler Überschuldungen stehen Kredite. Seien sie also sparsam, realistisch und bescheiden, wenn Sie die Höhe eines Kredits festlegen.

Vom wem werden Laufzeit und Zinsen des Azubi-Kredits bestimmt?

Banken machen Ihnen auf Anfrage konkrete Angebote, die sich nach Ihrer finanziellen Situation und Ihrer Bonität richten. Je besser Ihre Bonität, desto weniger zahlen Sie an Zinsen. Aber Sie allein entscheiden, ob Sie ein Angebot annehmen. Anders herum läuft es bei den P2P-Portalen, dort können Sie anonym ein Kreditgesuch veröffentlichen, ein sogenanntes Kreditprojekt. Sie müssen sich und Ihr Anliegen vorstellen und bestimmen selbst Laufzeit und Zins. Wenn jemand dann in Ihr Kreditprojekt investieren will und ihnen das Geld leiht, können Sie eventuell von Zinsen profitieren, die niedriger sind als bei einem regulären Kreditinstitut.