Wichtiges bei der Teilkaskoversicherung

- Haftung bei Schäden ohne verantwortliche Dritte

Die Teilkaskoversicherung sichert grundlegende Schäden ab die bei einem Unfall passieren, bei dem kein Dritter verantwortlich gemacht werden kann. - Folgeschäden selten abgesichert

Die Teilkasko deckt in der Regel nur unmittelbare Schäden. Folgeschäden, auch mittelbare Schäden genannt, werden nur in Ausnahmefällen abgesichert. - Bei Fahrzeugalter zwischen sechs und zwölf Jahren sinnvoll

Grob lässt sich sagen: Eine Teilkaskoversicherung macht Sinn, wenn das Fahrzeug nicht älter als zwölf, aber auch nicht neuer als sechs Jahre ist.

Die Teilkaskoversicherung erweitert die Absicherung durch die gesetzlich vorgeschriebene Kfz-Haftpflichtversicherung. Im Gegensatz zur Haftplicht versichert die Teilkasko Schäden am eigenen Fahrzeug – dies allerdings nur in einem gewissen Umfang. Anders als die meist deutlich kostspieligere Vollkaskoversicherung, übernimmt die Teilkasko selbstverschuldete Schäden nicht. Auch für Vandalismusschäden kommt sie nicht auf.

Die Teilkasko empfiehlt sich vor allem, um ältere Fahrzeuge gegen die gängigsten Risiken grundlegend abzusichern. Durch Selbstbeteiligung und Werkstattbindung lässt sich die Versicherungsprämie relativ niedrig halten, sodass sich der Teilkaskoschutz auch für sehr alte Fahrzeuge rechnen kann.

Was genau ist eine Kfz-Teilkasko?

Die Teilkasko ist eine zusätzliche Versicherung für Autobesitzer, die das eigene Fahrzeug gegen grundlegende Risiken absichert, für die kein Dritter verantwortlich gemacht werden kann. In der Regel wird die Teilkaskoversicherung im Rahmen der in Deutschland, Österreich und der Schweiz verpflichtenden Kfz-Haftplicht abgeschlossen.

Die vom Gesetzgeber vorgeschriebene Kfz-Haftpflicht haftet nur für Schäden, die der Versicherungsnehmer mit seinem Fahrzeug Dritten zufügt. Für Schäden am Fahrzeug des Versicherungsnehmers kommt sie hingegen nicht auf. Daher entscheiden sich die meisten Autobesitzer bei der Kfz-Versicherung für einen zusätzlichen Kaskoschutz, der als Teil- oder Vollkasko angeboten wird.

Die Risiken, die von der Teilkaskoversicherung abgedeckt werden, sind allerdings begrenzt. Für selbstverschuldete Schäden am eigenen Fahrzeug kommt die Teilkaskoversicherung nicht auf. Auch Vandalismus, also beispielsweise das mutwillige Zerkratzen des Lacks oder das Abbrechen der Außenspiegel, wird von der Teilkasko nicht abgesichert. Gegen diese Risiken schützt die Vollkaskoversicherung, die insgesamt mehr Leistungen umfasst.

Leistungsumfang

Welche Risiken im Detail von einer Teilkaskoversicherung abgedeckt sind, lässt sich den Vertragsunterlagen entnehmen. Oft gibt es zwischen den verschiedenen Anbietern kleine Unterschiede. Generell bietet die Teilkaskoversicherung Schutz vor folgenden Risiken:

- Diebstahl und Raub (des gesamten Fahrzeugs sowie einzelner Teile)

- Wildunfälle

- Marderschaden

- Schäden durch Feuer und Brandstiftung

- Glasbruch (z.B. aufgrund von Steinschlag)

- Elementarschäden (z. B. Hagel, Blitzschlag, Überschwemmung, Sturm meist ab Windstärke 8)

- Explosionsschäden

- Kurzschlüsse in der Verkabelung

Mittelbare Folgen nicht immer mitversichert

Wer sich für eine Teilkaskoversicherung entscheidet, sollte sich bewusst sein, dass in der Regel nur die oben genannten Risiken unmittelbar abgesichert sind, nicht jedoch eventuell daraus resultierende Folgeschäden, sogenannte mittelbare Schäden. Das heißt, wenn im Zuge eines Unwetters ein Baum auf ein Fahrzeug stürzt, ist dieser Schaden versichert. Wenn jedoch ein Baum auf eine Straße stürzt und Sie beim Versuch, diesem auszuweichen, mit Ihrem Auto im Straßengraben landen, reguliert die Teilkaskoversicherung den dabei entstandenen Schaden nicht. Hierbei handelt es sich nämlich um eine mittelbare Folge des Sturms.

| Marderschäden | Nicht selten gehen Teilkaskoversicherte davon aus, dass Kühler- oder Motorschäden, die infolge eines Marderbisses entstanden sind, von ihrer Versicherung übernommen werden. Dies ist in der Regel jedoch nicht so. Ein Motorschaden ist eine mittelbare Folge des Marderbisses und daher über die Teilkasko nicht abgedeckt. Nur der direkte Schaden – in diesem Fall die vom Marder zerbissenen Leitungen – muss von der Teilkaskoversicherung reguliert werden. Manche Versicherer schließen derartige Schäden dennoch ein, bei anderen Anbietern können Folgeschäden von Marderbissen gegen Aufpreis mitversichertet werden. |

|---|---|

| Elementarschäden | Ähnliches gilt für weitere Elementarschäden: Gegen Aufpreis können Sie den Teilkaskoschutz bei den meisten Versicherungen auch auf Schäden durch Lawinen, Erdrutsche, Erdbeben oder Vulkanausbrüche ausweiten. Auch der Schutz bei Unfällen mit Tieren kann häufig erweitert werden. Hier ist ein genauerer Blick in die Versicherungsbedingungen auf jeden Fall sinnvoll. Manche Teilkaskopolicen decken nämlich standardmäßig nur Unfälle mit Haarwild nach dem Bundesjagdgesetz ab. Hierzu zählen beispielsweise Rehe, Wildschweine und Füchse. Sollte Ihnen bei einer solchen Police ein von seiner Weide entflohenes Rind vor Ihr Fahrzeug laufen, greift der Versicherungsschutz nicht. Einige Versicherungen sind bereits dazu übergegangen, statt Haarwildschäden Schäden mit Wirbeltieren zu versichern. Wichtig bei Wildunfällen ist, dass sie nur abgesichert sind, wenn das Fahrzeug zum Unfallzeitpunkt bewegt wurde. Wenn ein Wildschwein ein am Waldrand geparktes Auto rammt, greift der Teilkaskoschutz also nicht. |

| Vandalismus | Bei der Teilkasko in manchen Fällen problematisch ist die Unterscheidung zwischen dem nicht versicherten Vandalismus und einem Diebstahl, der durch die Versicherung abgedeckt wird. Wenn ein Fahrzeughalter sein Auto nach dem nächtlichen Abstellen am nächsten Morgen ohne Außenspiegel vorfindet, kann theoretisch beides vorliegen. Da die Versicherung den Schaden jedoch nur regulieren muss, wenn ein Diebstahl vorliegt, muss der Versicherte häufig nachweisen, dass es sich nicht um einen Vandalismusschaden handelt. Relativ eindeutig ist die Situation, wenn der Spiegel sauber demontiert wurde, sodass er an einem anderen Fahrzeug weiterverwendet werden kann. Wurde er hingegen offensichtlich abgetreten, liegt Vandalismus vor. Kulanter sind viele Versicherungen, wenn es um Glasbruch durch Vandalismus geht. Da Glasbruch über die Teilkasko versichert ist, leisten die meisten Anbieter auch, wenn eine Scheibe durch Vandalismus beschädigt wurde. |

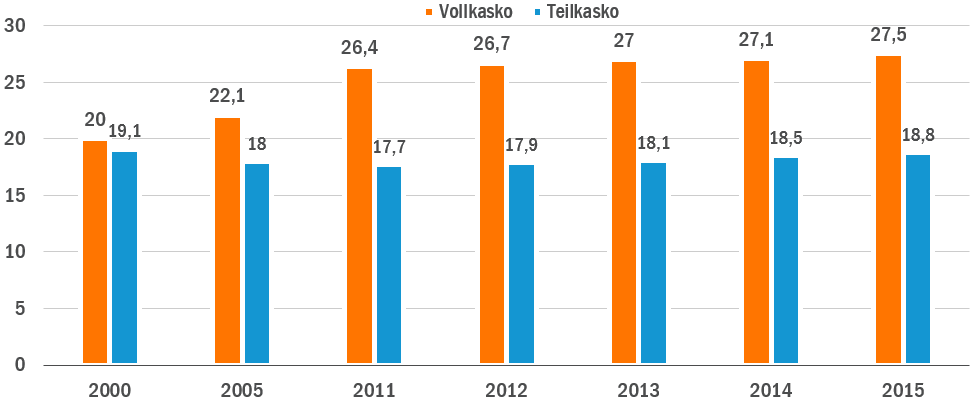

Anzahl der Kasko-Verträge in Deutschland - Quelle: GDV

Für wen sich eine Teilkasko lohnt

- Bei Fahrzeugen, die älter als sechs Jahre sind.

- Wenn Diebstahl oder Totalschaden für den Halter einen herben finanziellen Verlust darstellen.

- Wenn Kosten für eine Vollkaskoversicherung in keiner Relation zum Fahrzeugwert stehen.

Grundsätzlich ist eine Kaskoversicherung für jeden Autobesitzer sinnvoll, denn selbst umsichtige Fahrer sind vor Schäden am eigenen Auto nicht gefeit. Und schon kleinere Reparaturen können bei Autos schnell relativ teuer werden. Die umfangreichere Vollkaskoversicherung ist vor allem für Neuwagen und wertvolle Fahrzeuge sinnvoll. Allerdings ist dieser umfassende Versicherungsschutz auch mit relativ hohen Versicherungsprämien verbunden, die bei älteren Fahrzeugen häufig nicht mehr in Relation zum Fahrzeugwert stehen.

Bei Fahrzeugen, die zwar nicht mehr neuwertig, aber auch noch lange nicht reif für die Schrottpresse sind, würde beispielsweise ein Diebstahl oder ein Totalschaden durch einen im Sturm herabstürzenden Ast immer noch einen finanziellen Verlust von einigen Tausend Euro darstellen. In solchen Fällen bietet sich die vergleichsweise günstige Teilkaskoversicherung an.

Als grobe Richtlinie gilt, dass sich eine Teilkaskoversicherung für Fahrzeuge empfiehlt, die zwischen sechs und zwölf Jahre alt sind. Pauschale Aussagen, wie lange sich ein Vollkaskoschutz lohnt und ab wann Teilkasko sinnvoller ist, lassen sich allerdings nicht treffen. Insbesondere Oberklasse-Fahrzeuge können auch nach acht Jahren so viel Wert sein, dass sich der Verbleib in der Vollkaskoversicherung weiterhin lohnt. Auch wenn Sie zwingend auf Ihr Fahrzeug angewiesen sind und ein Ausfall Sie vor ernsthafte finanzielle Probleme stellen würde, kann die teurere Vollkaskoversicherung sinnvoller sein.

Komplett auf den Kaskoschutz verzichten sollte eigentlich niemand. Nur wer ein sehr altes Auto fährt, das kaum noch etwas wert ist und dessen Lebensdauer ohnehin absehbar ist, sollte überschlagen, ob sich der Kaskoschutz wirklich lohnt. Allerdings sind die Prämien für eine Teilkaskoversicherung nicht allzu hoch und lassen sich durch Selbstbeteiligung und Werkstattbindung häufig noch weiter senken. Daher sollten auch Besitzer alter Rostlauben überdenken, ob sie ihrem Fahrzeug nicht ein wenig zusätzlichen Schutz spendieren. Erst wenn der Zeitwert eines Fahrzeugs nur noch unerheblich über der jährlichen Prämie liegt, ist der vollständige Verzicht auf den Kaskoschutz überlegenswert.

Vor- und Nachteile

Der große Vorteil der Teilkasko gegenüber der Vollkasko ist eindeutig die meist wesentlich niedrigere Versicherungsprämie, für die der Versicherte einen grundlegenden Schutz gegen die gängigsten Schadensfälle erhält. Allerdings ist dieser Vorteil nicht immer gegeben. Da bei der Vollkaskoversicherung Schadensfreiheitsrabatte gewährt werden, während bei der Teilkasko immer die volle Prämie gezahlt werden muss, kann die Preisdifferenz unter bestimmten Bedingungen gering sein.

Zudem werden Fahrzeuge für die Teilkasko in andere Typklassen eingeordnet als bei der Vollkasko. Dies gilt beispielsweise für Cabrios und viele Fahrzeuge der gehobenen Mittelklasse, die bei der Teilkasko höheren, also teureren, Typklassen zugeordnet werden als bei der Vollkaskoversicherung.

Nachteil der Teilkasko ist ihr eingeschränkter Leistungsumfang. Vandalismus, selbstverschuldete Unfälle und Beschädigungen mit Fahrerflucht sind nicht versichert. Und auch Folgeschäden von versicherten Risiken, beispielsweise von Marderbissen, werden meist nicht abgedeckt. Einen guten Überblick über die jeweils enthaltenen Leistungen bei Teil- und Vollkasko finden Sie im Ratgeber zur Vollkaskoversicherung.

Kosten einer Teilkaskoversicherung

Wie viel eine Teilkaskoversicherung kostet, lässt sich pauschal nur schwer beantworten. Die Höhe der Versicherungsprämie hängt von mehreren Faktoren ab. Relevant sind in erster Linie der Fahrzeugtyp (Typklasse) und die Regionalklasse, die sich aus dem Hauptwohnsitz des Fahrzeughalters ableitet.

Daneben gibt es einige individuelle Faktoren, welche die Höhe der Versicherungsprämie bestimmen. Hierzu zählen:

- Die jährliche Fahrleistung

- Das Alter der Fahrer eines Fahrzeugs (jüngere Fahrer gelten häufig als größeres Risiko und erhöhen die Prämie)

- Der nächtliche Abstellort des Fahrzeugs (wird das Fahrzeug nachts am Straßenrand geparkt, ist die Prämie höher, da das Risiko für einen Schaden größer ist als beispielsweise in einer Einzelgarage)

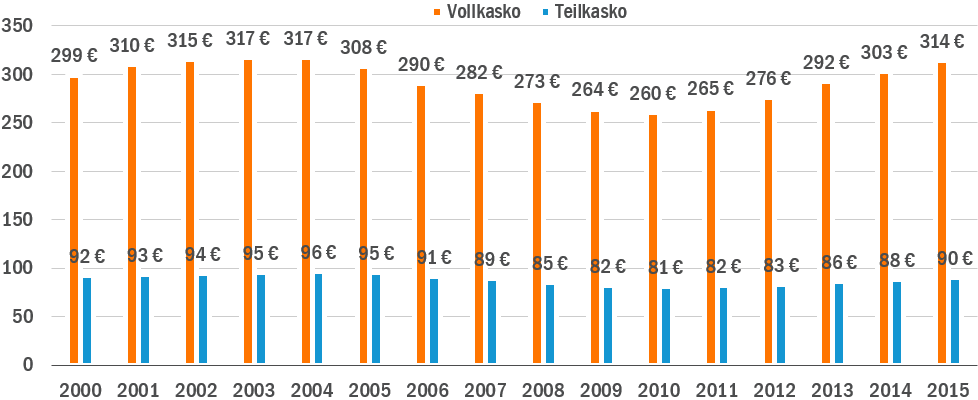

Durchschnittliche Jahresprämie Kaskoversicherung (Bruttowerte) - Quelle: GDV

Schadenfreiheitsrabatte gibt es bei der Teilkaskoversicherung anders als bei der Vollkasko nicht, da die versicherten Schäden in der Regel außerhalb des Einflussbereichs des Fahrers liegen. Da umsichtiges Fahren die versicherten Risiken nicht reduzieren kann, wird es bei der Teilkasko nicht belohnt. Dementsprechend findet allerdings auch keine Rückstufung nach einem regulierten Schaden statt.

Weiter senken lassen sich die Kosten für die Teilkaskoversicherung, wenn Sie einer Werkstattbindung und einer Selbstbeteiligung zustimmen. Teilkaskoversicherungen können häufig mit einem relativ niedrigen Selbstbehalt ab 150 Euro abgeschlossen werden, was die Versicherungsprämie bereits spürbar sinken lässt.

So können Sie bei der Teilkaskoversicherung sparen

- Einwilligung in Werkstattbindung

- Durch Selbstbeteiligung

- Den Fahrerkreis möglichst klein halten

- Durch umfassenden Versicherungsvergleich

Vor- und Nachteile der Werkstattbindung

Bei vielen Anbietern haben Versicherungsnehmer die Option, eine Teilkaskoversicherung mit Werkstattbindung abzuschließen. Der Vorteil der Werkstattbindung ist ganz eindeutig die damit einhergehende niedrigere Versicherungsprämie.

Allerdings kann die Werkstattbindung auch Nachteile haben. Die von der Versicherung festgelegten Werkstätten, die ein Versicherungsnehmer im Schadensfall mit einer Reparatur beauftragen darf, sind insbesondere in ländlichen Regionen nicht immer in unmittelbarer Nähe. Die betreffenden Betriebe sind meist freie Werkstätten ohne Markenbindung. Dies bedeutet nicht zwangsläufig, dass sie schlechtere Arbeit leisten. Bei neueren Fahrzeugen sinkt allerdings der Wiederverkaufswert häufig, wenn sie nicht ausschließlich in Vertragswerkstätten des Herstellers repariert wurden.

Versicherungsgesellschaften betonen, dass es sich bei ihren Vertragswerkstätten um qualifizierte Betriebe handelt, deren Arbeit stichprobenartig überprüft werde. Üblicherweise geben auch diese Werkstätten eine Garantie auf Reparaturleistungen. Allerdings erhalten diese Betriebe von den Versicherungen meist einen deutlich geringeren Stundensatz als branchenüblich. Ob dies einen negativen Einfluss auf die Leistung hat, kann pauschal nicht beantwortet werden, das Risiko ist allerdings gegeben.

Da Teilkaskoversicherungen meist für ältere Fahrzeuge mit ohnehin nicht mehr allzu hohem Wiederverkaufswert abgeschlossen werden, kann die Werkstattbindung eine interessante Option sein. Wenn Sie jedoch trotz Werkstattbindung eine Werkstatt beauftragen, die keinen Vertrag mit der Versicherung hat, kann diese die Kostenübernahme ganz oder in Teilen verweigern oder die Selbstbeteiligung erhöhen.

| Vorteile | Nachteile |

|---|---|

|

|

|

|

Rechtliche Regelungen

Mit dem Abschluss einer Teilkaskoversicherung sind für den Versicherungsnehmer einige Pflichten verbunden. Diese gehen aus den Allgemeinen Bedingungen für die Kfz-Versicherung (kurz: AKB) hervor.

Zu den allgemeinen, ständigen Pflichten gehören:

- Verwendung des Fahrzeugs nur zum angegeben Zweck (ein ausschließlich für die gewerbliche Nutzung versichertes Fahrzeug darf beispielsweise nicht privat genutzt werden).

- Verhinderung der unberechtigten Nutzung des Fahrzeugs.

- Das Fahrzeug darf nur mit einer entsprechenden Fahrerlaubnis bewegt werden.

Im Schadensfall ist der Versicherte verpflichtet, den Schaden innerhalb einer Woche schriftlich bei der Versicherung zu melden und zur Aufklärung der Entstehung des Schadens beizutragen. Zudem gilt für Teilkaskoversicherte eine Schadenminderungspflicht. Dies bedeutet, dass der Versicherte dazu beitragen muss, die Folgen eines Schadens möglichst gering zu halten, beispielsweise durch das Anbringen einer Plane bei einem Glasschaden. Bevor ein Schaden repariert wird, muss der Versicherte zudem die Weisung seiner Teilkaskoversicherung einholen.

Wenn ein Schaden durch Diebstahl, Brand oder einen Wildunfall einen Wert von 1.000 Euro übersteigt, ist der Versicherungsnehmer zudem verpflichtet, ihn unverzüglich bei der Polizei anzuzeigen.

Da die Teilkaskoversicherung keine Pflichtversicherung ist, besteht für Versicherungsanbieter kein Annahmezwang. Das heißt, die Versicherung darf beispielsweise einem Fahrzeughalter mit sehr vielen Vorschäden den Teilkaskoschutz verwehren. Auch bei sehr teuren Autos, die häufig gestohlen werden, kann der Versicherungsschutz abgelehnt werden. Theoretisch kann eine Teilkaskoversicherung auch von Personen ohne Führerschein abgeschlossen werden, einige Versicherungsanbieter weigern sich in solchen Fällen jedoch.

Wichtig beim Abschluss einer Teilkaskoversicherung ist, dass Sie die erhobenen Tarifierungsmerkmale wahrheitsgemäß beantworten. Ansonsten droht Ihnen eine Kürzung der Leistungen. Auch wenn sich im Laufe der Zeit Änderungen ergeben, Sie also beispielsweise mehr Kilometer mit dem Wagen zurücklegen, müssen diese der Versicherung gemeldet werden.

Neben persönlichen Daten und Angaben zum Fahrzeug werden in der Regel folgende Merkmale zur Berechnung der Versicherungsprämie abgefragt:

- Jährlich gefahrene Kilometer

- Personen, die das Fahrzeug fahren und deren Alter sowie Verwandtschaftsverhältnis

- Nutzungsart (privat, gewerblich oder Mischformen)

- Abstellort (öffentlich zugänglich, abgeschlossen oder überdacht)

- Bestehende Vorversicherung und etwaige regulierte Schäden

Relevante Urteile zur Teilkaskoversicherung

Obwohl die Teilkaskoversicherung grundsätzlich bei Diebstahl leistet, muss sie im Diebstahlsfall nicht zahlen, wenn der Fahrzeugschein im Fahrzeug aufbewahrt wird. Laut einem Urteil des Oberlandesgerichts Celle (Az. 8 U 62/07) stellt dies grob fahrlässiges Handeln und gleichzeitig eine Gefahrenerhöhung für die Teilkaskoversicherung dar. Der Besitz des Fahrzeugscheins erleichtert dem Dieb den Wiederverkauf und die Ausfuhr des Fahrzeugs.

Für Wildschäden muss die Teilkasko nur haften, wenn eine Kollision mit dem Tier stattgefunden hat, nicht bei Schäden durch Ausweichen – es sei denn, das Ausweichen war zum Schutz für Mensch oder Fahrzeug erforderlich. Dies kann jedoch nur bei größeren Tieren der Fall sein. Schäden, die durch das Ausweichen vor einem Hasen oder Igel entstanden sind, stehen in keinem Verhältnis zum Schaden, der beim Weiterfahren entstanden wäre (OLG Köln Az. 9 U 125/99, BGH Az. IV ZR 321/95, OLG Köln, Az. 9 U 204/97, OLG Köln Az. 9 U 112/95, OLG Hamm, Az. 20 U 121/97).

Wenn ein Versicherungsnehmer vorsätzlich falsche Angaben zum Kilometerstand eines Fahrzeugs und dem Kaufpreis macht, muss die Teilkasko im Falle eines Diebstahls nach einem Urteil des Landgerichts Dortmund (Az. 9 U 60/05) nicht leisten. Im konkreten Fall hatte der Fahrzeughalter allerdings auch frühere Entwendungen des Fahrzeugs nicht angegeben.

Kfz-Versicherungsvergleich

- Fahrzeugwechsel, Smart Fortwo 0.9 Coupe, 66 kW (1313/EGF), Erstzulassung: 07/2013, geplanter Erwerb & Halterzulassung: 09/2017, Barkauf

- Nutzung: Nur privat (inkl. Arbeitsweg), 6.000 km/Jahr, Straße (öffentlich), Erstwagen, Halter u. Fahrer = VN, Zulassung in München (M)

- Versicherungsnehmer: Mann (geb. 1994), ledig, Student, keine Kinder, Wohnort: 80935 München

- Haftpflicht (SF2) und Vollkasko (SF2) mit 300 Euro SB inkl. Teilkasko mit 150 Euro SB, Werkstattauswahl frei (alle Tarife), jährliche Beitragszahlweise

- Günstigstes Angebot: Cosmos Direkt (Basis mit Werkstattbindung), jährlich 796,65 Euro

- Teuerstes Angebot: Rhion (Plus mit Werkstattservice), jährlich 1.649,83 Euro

Gesamtersparnis 853,18 Euro

Berechnet am 20. September 2017