Wichtiges zur Berufsunfähigkeitsversicherung

- Einkommen absichern

Die Versicherungssumme sollte etwa 75 Prozent Ihres Nettoeinkommens betragen, damit Sie im Falle der Berufsunfähigkeit noch ausreichend abgesichert sind. - Früh abschließen

Auch junge Menschen sollten die Versicherung schnellstmöglich abschließen, da sie aus den günstigen Beiträgen auf lange Sicht Vorteile ziehen. - Inflation ausgleichen dank Beitragsdynamik

Eine Beitragsdynamik kann helfen, die Beiträge an die Inflation anzupassen. So verschlingt eine Änderung der Kaufkraft nicht das real verfügbare Guthaben.

Schwere Krankheiten können ganz unvorhergesehen eintreten – durch einen Autounfall oder einen Herzinfarkt kann die berufliche Zukunft gefährdet sein. Eine gesetzliche Rentenversicherung hilft dabei nur denen, die keinerlei Arbeit mehr ausführen können. Den anderen Betroffenen droht ein Leben mit Sozialhilfe. Hier gilt es, sich richtig abzusichern, um sich vor solch einer Situation zu schützen.

Laut Statista sind 43 Prozent der männlichen 20-Jährigen gefährdet, berufsunfähig zu werden – bei den Frauen sind es 38 Prozent. Dabei besteht die Gefahr nicht nur für Arbeitnehmer mit risikoreichen Berufen. Die Berufsunfähigkeit kann jeden treffen. Eine Berufsunfähigkeitsversicherung (BU) ist deshalb unbedingt erforderlich: Nur so können Sie sich im Krankheitsfall vor dem finanziellen Ruin schützen.

Die private Berufsunfähigkeitsversicherung ist eine freiwillige Versicherung. Wer zu mindestens 50 Prozent eingeschränkt ist, erhält von der Versicherungsgesellschaft eine monatliche Rente. Die Höhe der Rente ist dabei abhängig von den Leistungen, die versichert wurden. Es wird allerdings empfohlen, dass die Versicherungssumme 75 Prozent des Netto-Einkommens abdeckt, um Versorgungslücken schließen zu können.

Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll?

Grundsätzlich lohnt sich die Versicherung für jeden berufstätigen Menschen – sowohl für Arbeitnehmer als auch für Arbeitgeber und Selbstständige. Besonders wichtig ist diese Absicherung allerdings für Menschen, die seelisch oder körperlich belastende Berufe ausüben.

In diese Gruppe fallen unter anderem Bauarbeiter, Handwerker, Personen in Pflegeberufen oder Kinderkrankenschwestern. Denn nicht nur eine körperliche Einschränkung kann für einen Arbeitsausfall sorgen, sondern auch psychische Erkrankungen wie das Burnout-Syndrom oder Depressionen.

Etliche Menschen verlassen sich hierbei auf die Erwerbsminderungsrente. Doch diese kann nur einen kleinen Teil des Bedarfs decken:

| Volle Erwerbsminderungsrente | Sie arbeiten bis zu 3 Stunden täglich: Ca. 30 Prozent Ihres Nettogehaltes |

|---|---|

| Teilweise Erwerbsminderungsrente | Sie arbeiten 3 bis 6 Stunden täglich: Ca. 15 Prozent Ihres Nettogehalts |

| Keine Erwerbsminderungsrente | Sie arbeiten 6 Stunden und mehr täglich |

Ab wann gilt man als berufsunfähig?

Berufsunfähig ist, wer durch einen Unfall, eine Krankheit oder Invalidität seinen Beruf nicht mehr praktizieren kann. Allerdings trennt die Definition der Berufsunfähigkeit die Erwerbsunfähigkeit sowie die Arbeitsunfähigkeit deutlich ab:

- Berufsunfähig

Der Betroffene ist nicht mehr in der Lage, seinen Beruf auszuüben. Informieren Sie sich hierzu ausführlich in unserem Ratgeber zur Berufsunfähigkeit. - Arbeitsunfähig

Der Betroffene ist nur vorübergehend in der Lage, seinen Beruf nicht auszuüben. Weitere Informationen erhalten Sie in unserem Ratgeber zur Arbeitsunfähigkeit. - Erwerbsunfähig

Der Betroffene ist nicht mehr in der Lage, irgendeinen Beruf auszuüben.

Selten staatliche Rente ab Jahrgang 1961

Alle Arbeitnehmer, die nach dem 1.1.1961 geboren wurden, haben in der Regel bei Berufsunfähigkeit keine staatliche Rente mehr zu erwarten. Aus diesem Grund ist eine private Absicherung unabdingbar.

Auslöser

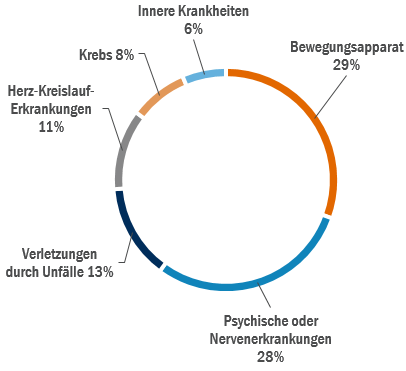

In Deutschland wird jeder vierte Berufstätige berufsunfähig. Laut Statistiken hat nicht einmal die Hälfte der arbeitenden Bevölkerung eine BU abgeschlossen. Dabei können die häufigsten Auslöser eigentlich jeden Menschen treffen:

- 29 Prozent erleiden Erkrankungen am Bewegungsapparat (Hüfte, Knie, Rücken, etc.)

- 28 Prozent erleiden psychische oder Nervenerkrankungen

- 13 Prozent werden durch Unfälle verletzt

- 11 Prozent erleiden Herz-Kreislauf-Erkrankungen

- 8 Prozent erkranken an Krebs

- 6 Prozent erleiden innere Krankheiten

Wie zu erkennen ist, sind nicht nur Menschen, die durch ihre Arbeit körperlich schwer belastet werden, der Gefahr ausgesetzt, berufsunfähig zu werden. Eine entsprechende Absicherung ist deshalb für jeden Berufstätigen ratsam.

Leistungen der BU

Ist ein Betroffener durch seine Krankheit mindestens sechs Monate soweit außer Gefecht gesetzt, dass er maximal die Hälfte seiner Arbeit verrichten kann, kann er bei seiner BU die vereinbarte Berufsunfähigkeitsrente beantragen.

Diese wird anschließend von der Versicherung gezahlt. Es gibt auch die Möglichkeit einer gestaffelten Auszahlung: Hier erhält der Versicherte bei geringer Berufsunfähigkeit schon einen Teil seiner Rente – dies lohnt sich vor allem bei schleichenden Krankheiten.

Eine Möglichkeit ist außerdem die Zusatzversicherung: Bei vielen Anbietern kann die BU mit einer anderen Versicherung kombiniert werden – oftmals wird hier eine Lebens- oder eine Rentenversicherung gewählt. Auch Policen mit einem integrierten Aktienfond sind möglich: Dabei werden die Beiträge in einen Fond eingezahlt. Entwickelt sich dieser positiv, kann der Versicherte Gewinn daraus schlagen.

Davon hängen die Kosten ab

Die Höhe der Prämie hängt von folgenden Faktoren ab:

- Beruf und Alter des Versicherungsnehmers

- Gewünschte Auszahlungsdauer

- Gewünschte Höhe der BU-Rente

- Leistungsumfang (+/- Zusatzversicherung)

- Antworten auf Gesundheitsfragen

- Beitragsrückerstattung

Besonders das Alter spielt hierbei eine Rolle: Studenten und Auszubildende sollten so früh wie möglich ihre Versicherung abschließen – aufgrund ihres jungen Alters fällt die Gesundheitsprüfung meist positiv aus, wodurch ihre Beiträge günstiger sind.

Auch der Beruf ist entscheidend: Während Büroangestellt einen eher risikoarmen Job besitzen, ist die Gefahr für körperlich anstrengende Berufe höher. Maurer, Dachdecker, Schlachter, Tiefbauer und Personen mit ähnlichen Jobs müssen deshalb höhere Beiträge zahlen. Akademiker hingegen erhalten oftmals einen Bonus.

Eine Beitragsrückerstattung erhöht die monatlichen Beiträge. Sie bietet nämlich die Möglichkeit, sich die Beiträge auch dann auszahlen zu lassen, wenn Sie nicht berufsunfähig werden. Ob sich dies lohnt, muss jeder Interessent für sich entscheiden. Grundsätzlich sind jedoch andere Vorsorge-Produkte sinnvoller, um Geld für die Rente zu sparen.

Stolperfallen bei Abschluss

Bevor der Vertrag unterschrieben und abgeschickt wird, sollten Sie stets überprüfen, ob sich darin eventuell Stolperfallen befinden – diese können nämlich dafür sorgen, dass die Versicherung letztendlich doch nicht zahlt.

- Abstrakte Verweisung: Hierbei können Sie im Versicherungsfall einfach auf einen anderen Beruf verwiesen werden. Achten Sie deshalb auf Formulierungen wie „eine andere seiner Ausbildung und Erfahrung entsprechende Tätigkeit“.

- Nicht begrenztes Rücktrittsrecht: Achten Sie darauf, dass das Rücktrittsrecht der Gesellschaft auf spätestens fünf Jahre nach Abschluss beschränkt ist.

- §19: Überprüfen Sie, ob die Versicherung auf §19 verzichtet – mit diesem könnten sie den Vertrag nachträglich anpassen oder ganz kündigen.

- Nachversicherungsgarantie: Diese sollte unbedingt enthalten sein. So können Sie den Versicherungsschutz auch ohne eine wiederholte Gesundheitsprüfung erhöhen.

- Garantierte Rentensteigerung: Mithilfe dieser Klausel kann die Rente monatlich erhöht werden, um die Inflation auszugleichen.

- Direkte Anerkennung: Die Berufsunfähigkeit wird anerkannt, sobald sie eintritt – ggf. werden rückwirkende Zahlungen fällig.

- Anzeigepflicht: Ist diese vorhanden, müssen Sie stets angeben, wenn Sie Ihren Beruf wechseln oder ein risikoreiches Hobby aufnehmen.

- Umgestaltung des Arbeitsplatzes: Können Sie durch eine Umgestaltung weiter Ihre Arbeit absolvieren, zahlt die BU nicht.

- Möglichkeit zur zinslosen Stundung: Während über den Versicherungsfall entschieden wird, können die Zahlungen ausgesetzt werden.

- Keine Arztanordnungsklausel: Die Versicherung darf dem Kunden keine Arztbesuche oder Behandlungsmaßnahmen auferlegen.

- Rückwirkende Zahlung für mindestens drei Jahre: Greift, falls die Berufsunfähigkeit verspätet gemeldet wird, etwa weil die Krankheit zunächst unterschätzt worden ist.

- Sechs-Monats-Prognose: Der Ausblick auf ein halbes Jahr – nicht drei Jahre – Berufsunfähigkeit ist ausreichend.

- Anerkennung ab Beginn: Die Berufsunfähigkeit wird ab Eintreten anerkannt, für die ersten sechs Monate gibt es gegebenenfalls rückwirkende Zahlungen.

- Weltweiter Versicherungsschutz: Die Police greift unabhängig vom Aufenthaltsort.

- Begrenzung des Rücktrittsrechts: Das Versicherungsunternehmen darf maximal fünf Jahre nach Abschluss vom Vertrag zurücktreten.

Vor- und Nachteile

Wie jede Versicherung hat auch die Berufsunfähigkeitsversicherungs sowohl Vor- als auch Nachteile, die wir Ihnen nachfolgend auflisten:

| Vorteile | Nachteile |

|---|---|

|

|

|

|

|

|

|

|

|

|

Wie gestaltet sich die Gesundheitsprüfung?

Grundsätzlich wird bei der Gesundheitsprüfung ein komplettes Profil von Ihnen angelegt. Besonders wichtig sind hier zuerst die persönlichen Angaben:

- Alter

- Geschlecht

- Größe

- Gewicht

Dazu kommen anschließend Fragen zum Beruf und zu den persönlichen Gewohnheiten:

- Art des Berufs

- Berufliche Risiken

- Sportliche Betätigung

- Raucher

Abgeschlossen wird die Prüfung mit Angaben zu Erkrankungen:

- Bisherige Unfälle – welche gesundheitlichen Folgen?

- Chronische Erkrankungen

- Andere Vorerkrankungen

- Ggf. häufige Beschwerden

Der Abschluss einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen ist so gut wie nicht möglich. Denn die wichtigsten Fragen zum aktuellen Gesundheitsstatus stellt jeder Anbieter. Einige Versicherungsgesellschaften stellen lediglich weniger Fragen als andere – dies kann jedoch dazu führen, dass die Beiträge deutlich teurer werden. Denn das Risiko für die Versicherung ist hierbei höher.

Prozessquote zeigt, wie oft Unternehmen Ansprüche anfechten

Nicht in allen Fällen wird es der Versicherer anstandslos akzeptieren, wenn Sie Ihre Berufsunfähigkeitsrente beantragen. Die Prozessquote zur Berufsunfähigkeit gibt einen Überblick darüber, wie häufig bestimmte Unternehmen die Ansprüche anfechten. Die besten Anbieter liegen auf diesem Gebiet unter einem Prozent, andere nähern sich gar der Zehn-Prozent-Marke an.

Daher ist es bei der Berufsunfähigkeitsversicherung sinnvoll, auch diesen Aspekt mit einem vorherigen Blick in eine aktuelle Prozessquoten-Statistik bei der Wahl des Anbieters zu berücksichtigen.

Schritt für Schritt zu Ihrer Berufsunfähigkeitsversicherung

Um einen passenden Anbieter zu finden, haben Sie mithilfe unseres FinanceScout24-Rechners die Möglichkeit, einen Berufsunfähigkeits-Versicherungs-Vergleich durchzuführen.

- Geben Sie zum BU-Vergleich die gewünschte Rentenhöhe an – Sie können zwischen 500 Euro und 2.500 Euro wählen.

- Sie gelangen in ein Online-Formular: Füllen Sie dies mit Ihren persönlichen Daten (Geschlecht, Geburtsdatum, Beruf) aus. Geben Sie außerdem an, wie Ihre BU konfiguriert werden soll.

- In folgendem Formular nennen Sie Ihren kompletten Namen, Ihre Anschrift sowie Ihre Kontaktdaten. Keine Sorge, Ihre Daten sind bei uns sicher und werden nur für den Tarifvergleich verwendet.

- Sie können auf dieser Seite die Tarife sehen, die FinanceScout24 Ihnen anhand Ihrer Angaben vorschlägt. Ein Mouse-Over bei „Wichtigste Leistungen erfüllt?“ und „Tarifbewertungen“ bietet Ihnen eine detailliertere Erklärung.

- Mit einem Klick auf „Tarifdetails können Sie einen eingehenden Blick auf die jeweilige Police werfen. Sie können unter „Tarife vergleichen“ zusätzlich mehrere Tarife anklicken und diese direkt miteinander vergleichen lassen.

Der Vergleich bietet Ihnen eine umfangreiche Übersicht geeigneter Anbieter sowie Tarife. Der FinanceScout24-Rechner bietet Ihnen die Möglichkeit, einen BU-Vergleich durchzuführen: Hier können Sie alle wichtigen Punkte angeben und anhand dieser einen geeigneten Anbieter finden.

Kündigung der Berufsunfähigkeitsversicherung

Wer seine BU-Versicherung kündigen möchte, sollte sich dies vorab gründlich durch den Kopf gehen lassen: Ohne diese Versicherung haben Sie im Notfall keine finanzielle Absicherung.

Möchten Sie Ihre Berufsunfähigkeitsversicherung kündigen, können Sie dies üblicherweise mit Berücksichtigung der Kündigungsfrist zum Ende eines Vertragsjahres tun. Bei den meisten Anbietern beträgt die Kündigungsfrist einen Monat, bei einigen auch bis zu drei Monate. Kündigen Sie ihrem aktuellen Versicherer, um zu einem neuen zu wechseln, achten Sie auf einen nahtlosen Anschluss – so entsteht Ihnen keine Versicherungslücke!

Gesundheitsprüfung auch bei Wechsel

Je höher das Eintrittsalter, desto höher werden die Beiträge. Auch wird bei einem Wechsel immer eine neue Gesundheitsprüfung durchgeführt. Hat sich dabei Ihr Gesundheitszustand verschlechtert, kann es durchaus passieren, dass Sie nicht mehr versichert werden. Sinnvoll ist es deshalb, nicht innerhalb der letzten zehn bis 15 Jahre vor dem Rentenalter zu wechseln.

Fragen und Antworten

Wie funktioniert eine BU?

Können Sie durch eine Krankheit oder einen Unfall Ihre Arbeit nicht mehr verrichten, gelten Sie als berufsunfähig. Hier greift die BU: Sie sichert Sie im Ernstfall vor finanziellen Problemen ab. Durch die Versicherung erhalten Sie bei Berufsunfähigkeit eine monatliche Rente, um Ihren Lebensunterhalt bestreiten zu können.

Ist eine BU auch für Schüler, Auszubildende und Studenten sinnvoll?

Besonders für junge Menschen ist der Abschluss einer BU sinnvoll: Da sie noch jung sind, könne Sie die Gesundheitsprüfung in der Regel problemlos durchführen. Fällt die Prüfung positiv aus, zahlen die Schüler, Studenten und Auszubildende weniger. Häufig ist deshalb der Betrag für diese jungen Menschen deutlich günstiger als für Arbeitnehmer, die schon mehrere Jahre ihren Beruf ausüben.

Ist eine BU auch für Beamte sinnvoll?

Auch für Beamte lohnt es sich, die BU abzuschließen. Die staatliche Absicherung erfolgt erst, wenn Beamte schon mindestens fünf Jahre verbeamtet sind. Die Höhe der staatlichen Hilfe kann zudem meist erst die Existenz sichern, wenn Sie im mittleren Alter sind. Studenten, die auf eine Verbeamtung hinarbeiten, sollten deshalb schon während des Studiums die Versicherung abschließen, um auch in den ersten Jahren schon ausreichend abgesichert zu sein.

Ist eine BU auch für Ärzte sinnvoll?

Normalerweise erhalten Ärzte ihren Versicherungsschutz durch das berufsständische Versorgungswerk. Hier erhalten Ärzte jedoch erst dann eine entsprechende Rente, wenn sie vollständig berufsunfähig sind und jegliche ärztlichen Tätigkeiten nicht mehr absolvieren können. Die Auflagen der BU sind weniger streng geregelt, weshalb es sich für Chirurgen und andere Ärzte lohnt, die Versicherung abzuschließen – im besten Fall als Student, um von den günstigen Beiträgen zu profitieren.

Ist eine BU steuerlich absetzbar?

Die Berufsunfähigkeitsversicherung lässt sich steuerlich absetzen, jedoch mit Einschränkungen. Arbeitnehmer dürfen 1.900 Euro absetzen; Selbstständige, Beamte und Freiberufler maximal 2.800 Euro – vorausgesetzt, der Höchstbetrag für die Steuern wurde durch die gesetzliche Krankenversicherung und Pflegeversicherung nicht komplett ausgeschöpft. Bei der Zusatzversicherung dürfen Ledige bis zu 20.000 Euro, Verheiratete sogar bis zu 40.000 Euro absetzen. Diese dürfen allerdings 74 Prozent der Vorsorgebeträge nicht übersteigen, sofern die Beiträge der Zusatzversicherung insgesamt weniger als 50 Prozent ausmachen.

| Produkt | Höhe der steuerlichen Absetzbarkeit | Bedingungen |

|---|---|---|

| Berufsunfähigkeits- versicherung für Angestellte | 1.900 Euro | Höchstbetrag ist durch Beiträge zur Kranken- und Pflegeversicherung noch nicht ausgeschöpft |

| Berufsunfähigkeits- versicherung für Beamte, Selbstständige, Freiberufler | 2.800 Euro | Höchstbetrag ist durch Beiträge zur Kranken- und Pflegeversicherung noch nicht ausgeschöpft |

| Berufsunfähigkeits- zusatzversicherung für Ledige (Rürup-Rente) | 20.000 Euro | 74 Prozent der Vorsorgebeträge sind steuerlich absetzbar, sofern die Beiträge der Berufsunfähigkeitszusatzversicherung weniger als 50 Prozent ausmachen |

| Berufsunfähigkeits- zusatzversicherung für Verheiratete (Rürup-Rente) | 40.000 Euro | Wenn Sie Festgeld auf 3 Jahre abschließen, sollten Sie bereits wissen, dass Sie die eingezahlte Summe nicht so schnell benötigen. Die Rendite ist gemessen an der Sicherheit sehr gut. Zeichnet sich bei der Zinsentwicklung von Festgeld jedoch ein größerer Anstieg ab, sollten Sie lieber eine kürzere Laufzeit wählen. |

Benötigt die BU eine Beitragsdynamik?

Wer die Versicherung abschließt, kann selbst entscheiden, ob er eine feste Monatsrate vereinbart oder die Beiträge dynamisch hält – letzteres bedeutet, dass die Beiträge regelmäßig erhöht werden. Positiv ist: Durch dynamische Raten kann die Inflation ausgeglichen und die Rentenhöhe stets an das eigene Einkommen angepasst werden. Der Dynamik müssen Sie nicht immer zustimmen: Haben Sie einer Erhöhung zugestimmt, müssen Sie erst drei Jahre später wieder die Erhöhung bestätigen.

Was passiert mit der BU wenn ich meinen Beruf wechsle?

Wer während der Laufzeit in einen anderen Beruf wechselt, behält trotzdem seinen Versicherungsschutz bei. Es kann aber geschehen, dass die Versicherungsgesellschaft die Beiträge anpasst. Wer beispielsweise von einer handwerklichen Arbeit in einen Bürojob wechselt, kann durch die Meldung des Jobwechsels seine Beiträge reduzieren. Auf dem anderen Wege werden sie im Regelfall von der Versicherung erhöht.

Gibt es Alternativen zur BU?

Eine Alternative zur BU bildet die Dread Disease-Versicherung: Wer durch Krebs, Schlaganfall, Lähmung oder andere schwere Krankheiten berufsunfähig wird, erhält von der Versicherung die komplette vereinbarte Summe mit einer Auszahlung. Die Grundfähigkeitsversicherung ist ebenfalls eine Alternative: Verlieren Sie über einen Zeitraum von sechs bis zwölf Monaten wichtige Grundfähigkeiten (verlorene Sehkraft, Gehbehinderungen, etc.), erhalten Sie von dieser Police eine monatliche Rente.

Wo liegt der Unterschied zur Arbeitsunfähigkeitsversicherung?

Bei der Arbeitsunfähigkeit handelt es sich nur um einen vorübergehenden Zustand – oftmals kann dabei die vorher ausgeübte Arbeit aufgrund einer Krankheit oder eines Unfalls für eine bestimmte Zeit nicht ausgeübt werden. Erforderlich ist hierfür ein Krankenschein als Bestätigung vom Arzt. Sechs Wochen lang erhält der Betroffene die „Lohnfortzahlung im Krankheitsfall“, anschließend greift die AU-Versicherung.

Im Gegensatz dazu handelt es sich bei der Berufsunfähigkeit um einen Arbeitsausfall, der dauerhaft besteht – der Betroffene scheidet dabei aus dem Berufsleben aus.

Was ist der Unterschied zwischen berufs- und erwerbsunfähig?

Eine Berufsunfähigkeit liegt dann vor, wenn Sie als Versicherter aufgrund von Krankheit, einem Unfall oder Invalidität Ihrer Arbeit nicht mehr nachkommen können. Hierfür benötigen Sie einen ärztlichen Nachweis. Außerdem muss die Berufsunfähigkeit mindestens sechs Monate bestehen.

Eine Erwerbsunfähigkeit besteht hingegen dann, wenn Sie keinen Beruf mehr ausüben können – weder in Ihrer Branche noch in einer anderen. Hier erhalten Sie in der Regel die Erwerbsminderungsrente, die allerdings maximal ein Drittel Ihres Bruttoeinkommens abdeckt. Außerdem müssen Sie mit Wartezeiten rechnen, so dass Sie ggf. ein finanzielles Polster zur Überbrückung benötigen.

Was versteht man unter Verweisung?

Abstrakte Verweisung: Im Leistungsfall können Sie auf eine geringer qualifizierte oder schlechter bezahlte Tätigkeit verwiesen werden. Allerdings muss diese Tätigkeit Ihrer Ausbildung, Ihrer Erfahrung und Ihrem bisherigen Lebensstandard entsprechen und Sie müssen den Job noch ausüben können. Ob Sie einen solchen Job auf dem Arbeitsmarkt finden, ist dabei unerheblich. Das Arbeitsplatzrisiko liegt bei Ihnen. Diese abstrakte Verweismöglichkeit kann insbesondere für Hochqualifizierte hohe Einbußen bedeuten. In unserem Tarifvergleich ist die "abstrakte Verweisung" grundsätzlich ausgeschlossen.

Konkrete Verweisung: Die Versicherung leistet, wenn der Versicherte in seinem derzeit ausgeübten Beruf berufsunfähig wird. Üben Sie allerdings einen gleichwertigen Beruf tatsächlich aus, verweist Sie der Versicherer auf diese Tätigkeit und zahlt keine Leistungen.

Wie hoch sollte ich mich absichern?

Ihre individuelle Lebenssituation bestimmt die Höhe Ihrer Versicherungssumme. Achten Sie darauf, dass Sie mit der Absicherung einen Großteil Ihrer Ausgaben decken können, legen Sie die Summe aber nicht höher als Ihr Nettoeinkommen fest.

Um die geeignete Summe zu finden, sollten Sie vor Antragstellung eine Liste mit allen monatlich anfallenden Ausgaben aufstellen. So können Sie berechnen, wie viel Sie im Monat für Ihren Lebensunterhalt benötigen. Addieren Sie dazu alle Kosten für die BU und ggf. weitere Versicherungen.

Kann ein Versicherungsunternehmen meinen BUV-Antrag ablehnen?

Es kann durchaus vorkommen, dass eine Versicherungsgesellschaft Ihren Antrag ablehnt. Dies ist besonders dann der Fall, wenn Sie Vorerkrankungen haben. Dabei kann es sich um ein Rückenleiden, psychische Erkrankungen oder sogar Allergien handeln. Einige Unternehmen lehnen in diesen Fällen den Antrag ab. Andere Gesellschaften wiederum nehmen Sie als Versicherten auf, schließen aber alle Folgen aus, die im Zusammenhang mit Ihren Vorerkrankungen stehen.

Wichtig ist dennoch, dass Sie alle Vorerkrankungen angeben, um Ihren Versicherungsschutz nicht zu gefährden. Wenn Sie vermuten, dass Sie aufgrund einer Vorerkrankung Versicherungsschutz nur unter Schwierigkeiten bekommen, bestehen Sie darauf, dass Ihr Vermittler einen Probeantrag aufnimmt. Im Gegensatz zu einem richtigen Antrag wird ein Probeantrag bei einer Ablehnung nicht in die Sonderwagnisdatei der deutschen Versicherungswirtschaft eingetragen. In dieser Datei werden alle abgelehnten Anträge erfasst und Versicherungsunternehmen gleichen Neuanträge mit dieser Datei ab.